税理士事務所・法人の廃業(解散)手続き・費用を解説|廃業率5.61%の今、廃業しない選択肢もご紹介

税理士事務所の休廃業・解散率は、2024年時点で全業種中1位の5.61%※にのぼります。さらに、税理士の60代以上が全体の54.2%を占めており、今後も廃業を検討するかたは増加していくと考えられます。

私たち士業事務所M&A支援協会においても、1988年の創業以来、多くのご相談を頂いております。

ですが、「廃業」と一言でいっても、その意味や手続き、影響は意外と知られていません。

この記事では、税理士事務所の廃業の意味や方法、必要な手続きや費用に加え、廃業しなくてもいい方法まで詳しく解説します。

※出典:帝国データバンク

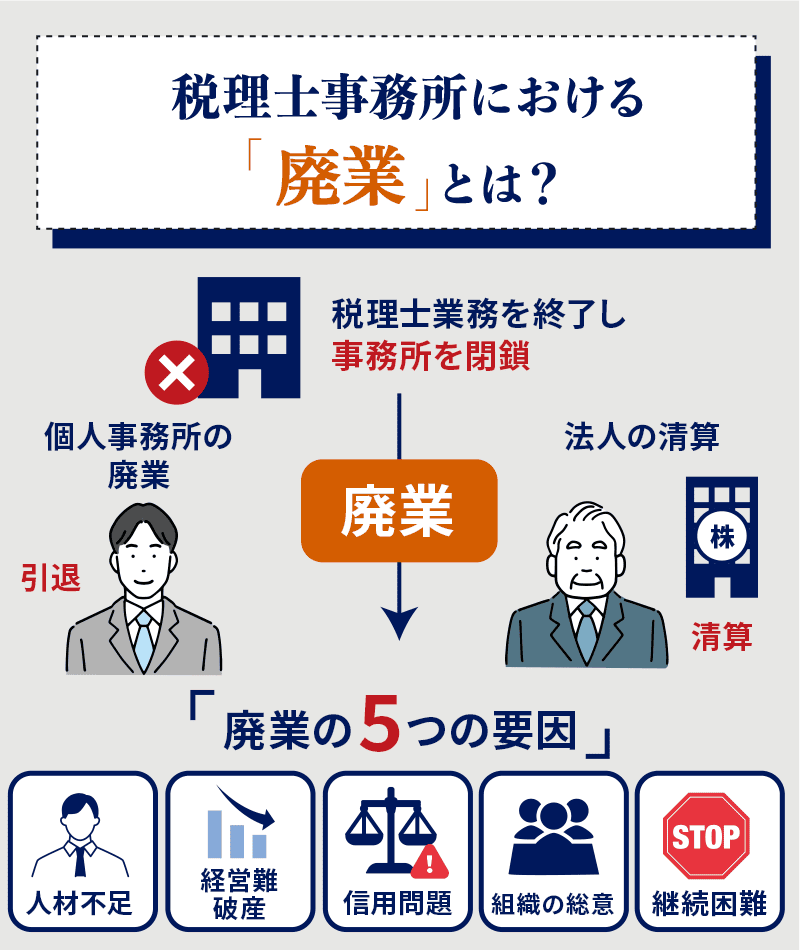

税理士事務所における「廃業」とはどんな意味?

税理士事務所の「廃業」とは、税理士としての業務を終了し、事務所を閉鎖することを指します。

廃業は主に以下のような状況で行われます。

上記は「廃業」という結論であり、税理士事務所が廃業を決定する原因は様々です。

- 社員が足りず仕事が処理できない

- 売上の減少により事務所運営が困難になった

- 信用にかかわる裁判や事件が起きてしまった

このほか、職員の意向や事務所全体の状況を踏まえ、運営の継続が難しいと判断された場合にも、廃業が選択されます。

こうした廃業は特定の事務所だけの問題ではなく、2024年には税理士事務所の休廃業件数が92件※1に達し、増加傾向にあります。

※1出典:帝国データバンク

さらに、個人事務所の所長は全国に約56,000人いる一方で、そのうち約17,500の事務所が後継者を確保できていません。

廃業は業界全体に共通する構造的な課題となっています。

廃業だけが選択肢ではありません!M&Aについて相談したいかたは、「士業事務所M&A支援協会」へお気軽にご相談ください。

\ 相談料も着手金も無料、まずはお気軽にご相談ください。/

ご相談いただいた内容は、秘密厳守で丁寧に対応させていただきます。

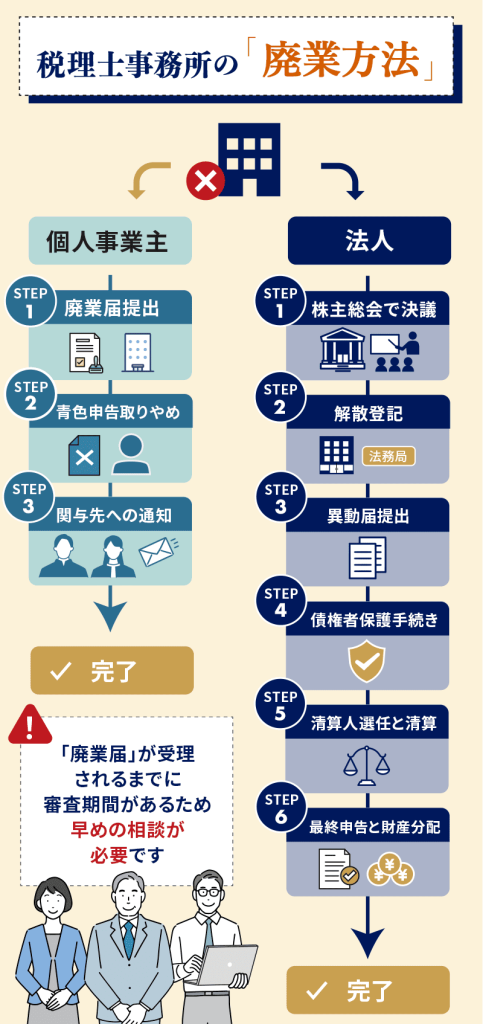

税理士事務所の廃業方法は?

税理士事務所の廃業は、個人事業としての廃業手続きと、法人としての解散手続きの2つに大別されます。

個人事業主として税理士業務を行っている場合は「個人事業の廃業届」を提出します。法人事務所であれば「会社の解散・清算手続き」を行う必要があります。

- 個人事業主の廃業の場合

-

- 廃業届の提出(税務署)

- 所得税の青色申告取りやめ届出書の提出(該当する場合)

- 関与先(顧問先)への通知

- 法人の解散の場合

-

- 株主総会で解散を決議

- 解散登記の実施(法務局)

- 税務署・都道府県税事務所への異動届提出

- 債権者保護手続き

- 清算人の選任と清算手続き

- 最終申告と残余財産の分配

税理士事務所を廃業する時に必要な物

個人事業主が廃業時に提出すべき書類は5点です。

対象者・提出期限・提出先・備考付きで分かりやすく表にまとめました。

| 書類名 | 対象者 | 提出期限 | 提出先 | 備考 |

| 個人事業の廃業等届出書 | すべての個人事業主 | 廃業日から1ヶ月以内 | 税務署および都道府県税事務所(各1通) | 必須書類 |

| 青色申告の取りやめ届出書 | 青色申告をしている事業者 | 廃業した年の翌年3月15日まで | 税務署 | 白色申告の方は不要 |

| 事業廃止届出書(消費税) | 消費税の課税事業者 | 廃業から1ヶ月以内を目安 | 税務署 | 課税事業者のみ対象 |

| 所得税及び復興特別所得税の予定納税額の減額申請書 | 予定納税している事業者 | 減額を希望する納期の15日前まで | 税務署 | 所得が減少する見込みがある場合に申請 |

| 給与支払事務所等の廃止届出書 | 従業員または専従者を雇用していた事業者 | 廃業から1ヶ月以内を目安 | 税務署 | 給与支払事務所の閉鎖を申告 |

税理士法人を解散する時に必要な物

を解散する時に必要な物.jpg)

法人事業主が廃業時に提出すべき書類は複数あり、複雑です。

対象者・提出期限・提出先・備考付きで分かりやすく表にまとめました。

登記関連の提出書類一覧(解散時)

| 提出書類 | 提出期限 | 提出先 | 備考 |

| 登記申請書 | 解散日から2週間以内 | 法務局 | 清算人の選任も同時に登記 |

| 解散決議の株主総会議事録 | 同上 | 法務局 | 必須 |

| 定款 | 同上 | 法務局 | 登記申請の添付書類 |

| 清算人の就任承諾書 | 同上 | 法務局 | 通常は取締役が就任 |

| 清算人の印鑑証明書 | 同上 | 法務局 | 個人の証明書が必要 |

| 株主リスト | 同上 | 法務局 | 株主総会決議の証明用 |

| 印鑑届出書 | 同上 | 法務局 | 新たに清算人印を届け出 |

解散後の税務・地方税関連の届出

| 提出書類 | 提出期限 | 提出先 | 備考 |

| 異動届出書 | 解散後すみやかに | 税務署 都道府県税事務所 市区町村役場 | 解散による法人変更届 |

| 解散登記後の履歴事項全部証明書 | 同上 | 上記と同様 | 添付書類として提出 |

| 給与支払事務所等の廃止届出書 | 同上 | 税務署 | 従業員がいた場合提出必須 |

社会保険・労働保険関連の提出書類

| 提出書類 | 提出期限 | 提出先 | 備考 |

| 健康保険・厚生年金保険適用事業所全喪届 | 廃業から5日以内 | 年金事務所 | 任意適用取消の追加書類が必要な場合あり |

| 確定保険料申告書(様式第6号) | 廃業から50日以内 | 労働基準監督署/労働局 | 労働保険料の精算 |

| 労働保険料還付請求書(様式第8号) | 同上 | 同上 | 保険料の過納がある場合 |

| 雇用保険被保険者資格喪失届 | 離職の翌日から10日以内 | ハローワーク | 従業員ごとに提出 |

| 雇用保険被保険者離職証明書 | 同上 | ハローワーク | 労働者に交付義務あり |

| 雇用保険適用事業所廃止届 | 廃止日から10日以内 | ハローワーク | 事業所単位の廃止手続き |

清算・清算結了関連の提出書類(登記)

| 提出書類 | 提出期限 | 提出先 | 備考 |

| 清算結了登記申請書 | 株主総会承認から2週間以内 | 法務局 | 登記完了で法人格が消滅 |

| 決算報告書 | 同上 | 法務局 | 清算期間中の収支を記載 |

| 清算結了の株主総会議事録 | 同上 | 法務局 | 決算報告承認の記録 |

| 株主リスト | 同上 | 法務局 | 添付書類として提出 |

清算結了後の税務・地方税関連の届出

| 提出書類 | 提出先 | 備考 |

| 清算確定申告書 | 税務署・都道府県税事務所・市区町村役場 | 清算終了年度の法人税等の申告 |

| 異動届出書(清算結了) | 上記と同様 | 廃業完了の正式な報告書類 |

| 閉鎖事項証明書(添付) | 上記と同様 | 登記完了を証明する書類 |

税理士事務所廃業の流れ、廃業までの期間と費用

【Ⅰ】個人事業主の税理士事務所を廃業する場合

- 廃業までの期間と費用(個人事業の場合)

-

期間 1~2か月程度(書類準備と顧客対応含む) 費用 基本的に無料(ただし税理士会への届け出や相談で費用がかかる場合あり) - 廃業の流れ(個人事業の場合)

-

STEP廃業の決定

税理士としての活動を終了すると決めたら、まずは関与先(顧問先)やスタッフへの通知・引継ぎを行います。

STEP各種書類の準備と提出※必要に応じて:社会保険や労働保険の廃止届(日本年金機構・労働基準監督署)も。

STEP税理士会への届け出(任意)- 税理士登録を抹消する場合:「登録抹消届出書」を所属税理士会に提出。

- 登録を残す場合(勤務税理士として継続するなど)は不要。

STEP廃業届提出後の注意点- 翌年の確定申告(事業終了年分)までは対応が必要。

- 所得の種類が変わる場合(不動産収入だけ残る等)はその申告区分に注意。

【Ⅱ】税理士法人を解散する場合

- 解散までの期間と費用(法人の場合)

-

期間 6か月~1年(資産・債務処理があるため) 費用の目安 ・約10万円~30万円程度(登記費用+専門家報酬)

・登録免許税3万円+司法書士/税理士報酬10万~20万円前後 - 解散の流れ(法人の場合)

-

STEP解散を決議(株主総会)STEP各種書類の準備と提出

- 登記関連の提出書類(解散時)

- 解散後の税務・地方税関連の届出

- 社会保険・労働保険関連の提出書類

STEP清算処理STEP清算結了関連の手続きSTEP清算結了登記

想定期間と費用の比較

| 種別 | 想定期間 | 想定費用 | 難易度 |

| 個人事業 | 約1~2か月 | 数千円(無料で済む場合も) | 比較的簡単 |

| 法人 | 約6か月~1年 | 10万~30万円 | 複雑、専門家の関与が必要 |

税理士事務所を廃業するメリット

廃業するメリットとしては、疲労やストレス、責任からの解放が精神的に大きなメリットになります。

また、人生やキャリアの転機として捉えられる点です。「一区切りをつけたい」「これからは別の道を歩みたい」と考えるようになることもあるでしょう。

事務所の運営には責任と負担が伴い、変化の激しい時代の中で「このまま続けてよいのだろうか」と自問する日も少なくありません。

そうした思いから、解散という選択をする税理士も多くいます。

税理士事務所を廃業するデメリット

廃業のデメリットは、これまで築いてきた信用を失うことに加え、支えてくれた顧問先や従業員との関係が途切れる点、そして自身のキャリアが途切れることにあります。

それらを手放す決断には、不安や葛藤が伴います。「本当にこれでよかったのか」と、廃業後にふと立ち止まる瞬間もあるかもしれません。

事務所を閉じることは人生の転機であると同時に、経済的・精神的な影響も少なくありません。

税理士登録の再登録・再開について

一度廃業した場合でも、税理士として再登録することは可能です。税理士法上、欠格事由に該当しなければ、再度登録申請を行えます。

再登録に必要な主な手続き・費用は以下のとおりです。

- 登録免許税:60,000円

- 税理士会への入会金・年会費(所属する税理士会により異なる)

- 登録申請書、履歴書、身分証明書等の必要書類の提出

ただし、以下に該当する場合は再登録が認められません。

再登録は制度上可能ですが、一度失った顧問先や職員との関係を元どおりにすることは難しい点も理解しておく必要があります。

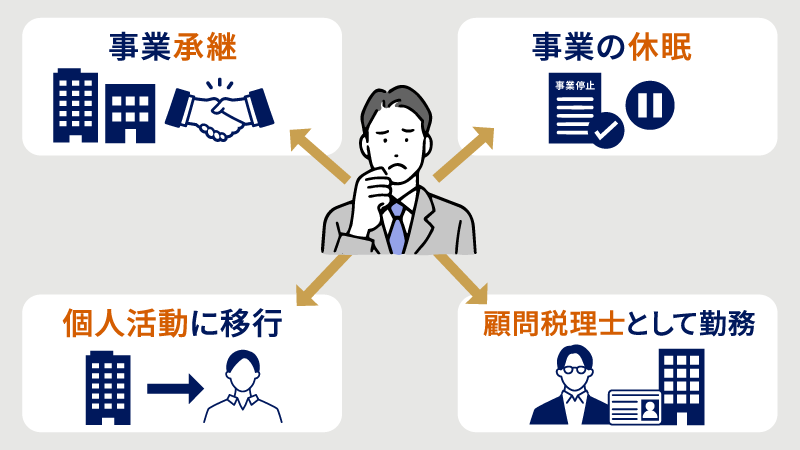

税理士事務所を廃業しなくてもいい方法

事務所の運営を続けたくない場合でも、廃業せずに他の方法を取ることも可能です。

廃業しない場合の選択は主に4つあります。

ここからは、税理士事務所を廃業しない選択肢をとる場合の方法について、詳しく紹介していきます。

事業承継(親族・職員への譲渡)

税理士事務所の事業承継には、親族への承継と職員への承継の2つの方法があります。

- 親族への承継:子や親族が税理士資格を持っている場合、事務所をそのまま引き継げます。

- 職員への承継:事務所内の有資格者に経営を譲り、所長が退く方法です。

いずれの場合も、事業承継の準備には長い時間がかかるため、早期の計画立案が成功の鍵となります。

時間をかけて準備することで、職員の雇用と顧問先との信頼関係を守りながら、理想的な条件で承継を実現しやすくなります。

M&Aによる事業承継

M&Aによる事業承継では、事務所の状況や所長の希望に応じて、以下の4つの手法から選択できます。

| 手法 | 概要 |

|---|---|

| 支店展開承継型 | 所長が数年間残り、支店長として業務を継続する |

| 支店展開引退型 | 事務所を支店として存続させつつ、所長は引退する |

| 合併型 | 他の事務所と統合し、規模の拡大を図る |

| 完全譲渡型 | 事務所全体を引き渡し、所長は引退する |

M&Aと聞くと「事務所を手放して引退する」というイメージを持つ方も多いかもしれません。

しかし実際には、約9割の所長がM&A後も一定期間業務に関わっています。

当社の成約実績・アンケートによると、M&A後の所長の関わり方は以下のとおりです。

- 数年残った後に引退(承継型):66.7%

- 無理のないペースで働き続ける(一生現役型):21.2%

- 引継ぎだけ行い引退(引退型):12.1%

M&Aは「引退」ではなく「働き方を変える手段」として活用されています。

士業事務所のM&A事例集

19人の所長と職員の本音に迫る

日本全国の士業事務所に取材を行い、全44ページにわたってM&Aの事例をご紹介しています。譲渡側・譲受側それぞれの「想い」や「葛藤」のほか、M&Aを成功に導くためのポイントがわかります。

事業の休眠(異動届出書を提出)

事業の休眠は、所長の体調不良や一時的な事情により、事務所の営業を停止する選択肢です。税務署に営業停止届を提出することで、一定期間業務を休止することができます。

ただし実際には、税理士の2023年の休廃業数は前年比170%※1という数字も出ており、「そろそろ限界」と感じて休眠から廃業に至るケースが増えているのが現状です。

※1出典:帝国データバンク

休眠中は顧問先への対応や職員の処遇が課題となるため、将来的な事業再開の見込みがない場合は、他の選択肢も検討する必要があるでしょう。

休眠中でも一定の維持コストがかかるため、再開時期の見込みを踏まえて判断することが重要です。

個人活動に移行(法人解散 → 個人開業)

税理士法人や社労士法人を解散し、個人事務所として再出発する選択肢です。

法人特有の事務負担や社会保険料の負担、役員間の調整などから解放され、よりシンプルな経営形態に戻ることができます。

組織運営の重圧から離れて、所長自身が得意とする実務に専念したい、あるいは、顧問先に寄り添い、経営の相談相手として信頼される関係を築きたいという働き方を目指す所長に適しています。

ただし、個人事務所になることで対応できる業務範囲や顧問先の規模に制約が生じる可能性があること、職員の雇用継続が難しくなる場合があることは考慮する必要があります。

勤務税理士として勤務に切り替える

事務所経営から離れ、他の税理士法人や一般企業に所属して勤務税理士として働く選択肢です。

経営責任や採用・人事管理、資金繰りといった経営者としての負担から解放され、純粋に顧問先対応や専門業務に集中できる働き方です。

「まだ数年は働き続けたい」「経営から離れて顧問先対応に集中したい」という所長に向いている選択肢です。

ただし、これまで築いてきた顧問先との関係をどう引き継ぐか、長年共に働いてきた職員の処遇をどうするかという課題があります。

事務所を廃業しない選択肢をM&Aで実現する

事務所の将来について検討する際、上記のような様々な選択肢がありますが、これらの選択肢は、M&Aという手法を活用することで、より良い形で実現することができます。

それぞれの選択肢を単独で実施した場合の課題と、M&Aで実現できることを比較しています。

| 選択肢 | 単独で実施した場合の課題 | M&Aで実現できること |

|---|---|---|

| 事業承継 (後継者への譲渡) | • 適切な後継者が見つからない • 譲渡価格の交渉が難しい • 引継ぎ体制の構築に時間がかかる | • 4つの手法から選択可能 • 専門家のサポートで円滑な承継 • 職員の雇用と顧問先を守る |

| 事業の休眠 (営業停止届) | • 休眠中の顧問先対応が難しい • 職員の雇用が維持できない • 休眠から廃業に至るケースも | • 計画的な引退が可能 • 「引退=廃業」ではない • 顧問先の不安を解消 |

| 個人活動に移行 (法人解散) | • 職員の雇用継続が困難 • 顧問先の一部を失う可能性 • 個人での対応範囲に限界 | • 実務に専念できる環境 • 経営負担だけを軽減 • 職員の雇用も維持 |

| 勤務税理士として働く | • これまでの顧問先との関係が途切れる • 職員の処遇が不透明 • 受入れ先を自力で探す必要がある | • 顧問先との関係を維持 • 支店長などの役職で継続 • 経営負担から解放 |

事務所のM&Aを検討されている方は、まず「士業事務所M&A支援協会」へお気軽にご相談ください。

\ 相談料も着手金も無料、まずはお気軽にご相談ください。/

ご相談いただいた内容は、秘密厳守で丁寧に対応させていただきます。

税理士事務所を廃業しないメリット

「やめるべきか、続けるべきか」と、事務所を経営している多くの税理士が一度は悩むでしょう。

将来への不安や業務の重責を感じつつも、顧問先の信頼、培ってきた実績、そして仕事への誇りが、事務所を続ける原動力となることもあります。

日々の業務の中にやりがいを見いだし、「今はまだ、この場所でできることがある」と思えるのなら、廃業しないという判断も決して間違いではありません。

解散しない選択には、将来への希望が見出せます。

まとめ|廃業以外の選択肢を知り最適な一歩を踏み出そう

税理士事務所の廃業は、人生やキャリアの大きな転機となる選択です。廃業には手続き・届出・費用が必要であり、顧問先や職員への影響も避けられません。

ただし、「廃業」だけが選択肢ではありません。

親族・職員への承継やM&Aによる事業承継など、状況に応じた方法を選ぶことで、顧問先との関係や職員の雇用を守りながら次のステップに進めます。

事業承継やM&Aについて迷っている方は、士業事務所M&A支援協会にご相談ください。

相談料・着手金は無料ですので、まずはお気軽にお問い合わせください。3年後のために、今から計画を始めましょう!

\ 相談料も着手金も無料、まずはお気軽にご相談ください。/

ご相談いただいた内容は、秘密厳守で丁寧に対応させていただきます。