辻・本郷審理室ダイレクトアシストが

税務に関するお悩みを解決!

- 税の判断に迷ってしまい

調べていたら1時間も経っていた - 顧問先の税務の課題を解決し

信頼してもらえるようになりたい - 事務所内に税務の判断について

相談できる人材がいない - 独立したてで、税務について

相談できる相手が身近にいない - 税務について、事務所内で

対応できない分野がある - 実務経験のある税理士を

採用したいがコストが心配

辻・本郷審理室ダイレクトアシストとは?

全国80支部以上、スタッフ2,000名規模の辻・本郷税理士法人では、事務所内に専門的な税務相談を受ける「審理室」を設置。年間約2,000件の税務相談に対応し、全国の税理士事務所に寄せられるさまざまな税務相談への回答をスピーディーかつ正確にお伝えしています。

この審理室を、経験豊富な先生はもちろん、開業して間もない方や事務所の職員の方々にも幅広くご利用いただき、業界の発展に貢献したい、との考えから本サービスは生まれました。各専門分野のスペシャリストである50名以上の国税出身OB税理士が持つノウハウで、先生方がお悩みの専門分野外・難しい税務に関する疑問を素早く解決します。

各専門分野のスペシャリストが税務相談に対応

審理室 室長安積 健氏

中小企業の法人税務やオーナーの個人税務・相続対策等の資産税務に従事

法人税、源泉所得税伊東 幸喜氏

国税局や税務署において主に法人税や源泉所得税の審理分野に従事

法人税丹呉 桂輔氏

国税局調査部での経験が長く、主に法人税の調査に従事

国税OBをはじめ総勢50名以上が税務に関するすべての相談をフルサポートします。

辻・本郷審理室ダイレクトアシスト4つの特長

迅速かつ正確な対応

質問をいただいてから、最短3営業日でメールにて回答!ご質問・ご相談はヒアリングシートに内容を記載の上メールにてお送りください。

※内容によっては1週間程度かかる場合あり

多岐にわたる税目も判断

法人税・消費税・資産税、全て質問可能!国税三法を含む複雑な案件など、幅広い質問に対応します。

※租税条約は対象外となります

※内容により、別途有料の場合がございます

『合議制』による的確な回答

複雑な税務相談も合議制により複数の担当者でダブルチェックするので、個人の見解に偏るリスクがありません。審議の正当性・クオリティを担保します。

信頼できる審理担当者

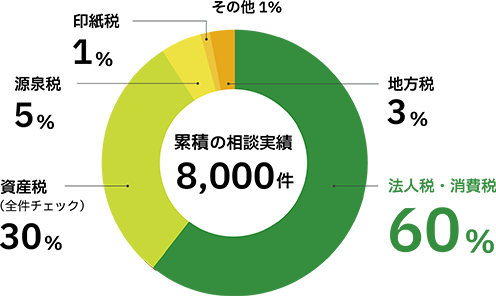

元税務署長や副署長などOBが50名以上在籍!累計8,000件以上の税務相談実績から、審理室のスペシャリストたちが、貴事務所の税務処理をサポートします。

相談から解決までの3ステップ

案件の相談

ご相談内容を「ヒアリングシート」に記載し、辻・本郷審理室へご連絡いただきます

審理室内で協議

質問内容の税務に精通した税理士を選出し、複数名による合議制で精査します

最終回答

辻・本郷審理室でダブルチェックを行った後、回答と根拠条文をご返送いたします

よくある相談

- 法人税

- 医療法人の譲渡に係る税務上の取扱い

一括評価金銭債権にファクタリング債権は該当するか否か - 消費税

- 協同組合の賦課金収入は不課税売上であるか否か

- 資産税

- 相続土地の財産評価における傾斜地である私道(宅地)の減額補正の可否

- 消費税

- 土地売却に関する仲介手数料の消費税額控除

スピーディーな対応がご好評いただいています

お客様の声

NFTや仮想通貨など最新の内容も対応

税理士法人矢崎会計事務所

東京都/30名

![]()

過去にも国税OBに税務質問ができるサービスを5社利用していましたが、回答までに時間がかかり、求めている回答が得られず、なかなか事務所内で定着しませんでした。

「辻・本郷審理室ダイレクトアシスト」は今までのサービスと違い、回答までスピーディーに対応していただけており、何より質問者の意図を汲み取って回答いただいています。NFTや仮想通貨に関する最新の内容も回答をもらえて本当にありがたい存在です。

悩む時間をお客様対応に充てられる

S会計事務所

神奈川県/10名

とにかく回答が早く、悩んでる時間を圧縮できています。事務所に10名のスタッフがいますが、所内全員が辻・本郷審理室さんへ直接質問できるようになっており使い勝手も大変満足です。

「辻・本郷審理室ダイレクトアシスト」を導入してからは、調べる時間を削減できた分、お客様対応に時間を割くことができるので、機会損失を防ぐことができていると思います。

Q&A

- 回答してくださる専門家の方はどういった人たちですか?

- 東京国税局をはじめ、全国の国税局で調査官として活躍し、税務署のチェックポイントを知り尽くした先生たちです。

- 相談内容の回答はいつもらえますか?

- 相談をいただいてから、最短3営業日です。メールにて回答をお送りいたします。

※内容によっては1週間程度かかる場合もございます - 質問した内容は、他の会員の方にも見られてしまいますか?

- メーリングリストを使用しないため、いただいた内容が他の会員様に閲覧・共有されることはございません。

- 相談1回とはどの範囲のことですか?

- 1回の相談につき1案件です。相談内容は「事前検討表」にご記入ください。

- 月4回を超えて税務について相談したい場合どうすればいいですか?

- 別途料金で承ります。その都度担当者にご相談ください。

- 契約期間満了時に手続きは必要ですか?

- 初年度1年間の継続後、自動更新となっておりますので手続きなく継続的にご利用いただけます。

価格

辻・本郷審理室ダイレクトアシスト

月4回のご相談で

※同行やご相談に応じて別途費用がかかります

本サービスは株式会社アックスコンサルティングが取り扱いを代行しております。

コンテンツもご提供

大人気

冊子『税制改正のポイント』

毎年1月の税制改正要綱決定後、辻・本郷 税理士法人内で作成・配布される冊子『税制改正のポイント』をプレゼントします。改正の概要から実務で気をつけるべきポイントを解説しています。

会社案内

株式会社アックスコンサルティングは、

会計事務所様の経営戦略パートナーです。

昭和63年の設立以来一貫して35年以上、会計事務所とその関与先である中小企業の皆様のご支援をしてまいりました。これからも税理士先生と経営者の架け橋として新たな提案をつづけてまいります。

- これまで支援した会計事務所は15,000件以上

- 累計27,000件以上の顧問先紹介

- 会計事務所様向けセミナー開催数年間300回以上